公的年金からの町県民税(個人住民税)の特別徴収制度について

- [公開日:]

- [更新日:]

- ID:74

公的年金からの町県民税の特別徴収制度について

公的年金を受給している方で町県民税(個人住民税)が課税になる場合は、地方税法により個人住民税が公的年金から天引き(特別徴収)となります。

- この制度は、個人住民税のお支払い方法を変更するものであり、これによって年金所得に対して新たな税負担が生じるものではありません。

- 公的年金を受給している方すべてに個人住民税が課税されるものではありません。

公的年金からの個人住民税の特別徴収の対象となる方には、その年の6月に、住民税額などが記載された納税通知書によって個別にお知らせします。

特別徴収の対象となる方

公的年金にかかる個人住民税の納税義務者のうち、4月1日現在国民年金法に基づく老齢基礎年金等の支払を受けている65歳以上の方で、前年中に支払を受けた公的年金の「年金所得」に対する課税計算の結果、個人住民税の所得割額及び均等割額が賦課される方です。

ただし、次の方は特別徴収の対象となりません。

- 1月1日以後、引き続き池田町に住所を有していない方(転出者・死亡者など)

- 老齢基礎年金等の年間給付額が18万円未満の方

- 公的年金から引き落とされる住民税額が老齢基礎年金等の年間給付額を超える方

- 介護保険料が公的年金から引き落としされていない方

特別徴収の対象となる税額

公的年金等にかかる所得に対する個人住民税の所得割額及び均等割額が特別徴収の対象となります。

公的年金以外の所得に対する個人住民税は、従来どおり給与からの引き落としまたは普通徴収(納付書・口座)にて納めていただきます。

また、特別徴収の対象となる給与所得がある方の均等割額は、給与からの引き落としとなります。

特別徴収の対象となる公的年金等

老齢基礎年金・老齢年金・退職年金などが対象となります。

障害年金や遺族年金は住民税上非課税となるため、個人住民税の引き落としはされません。

年間スケジュール

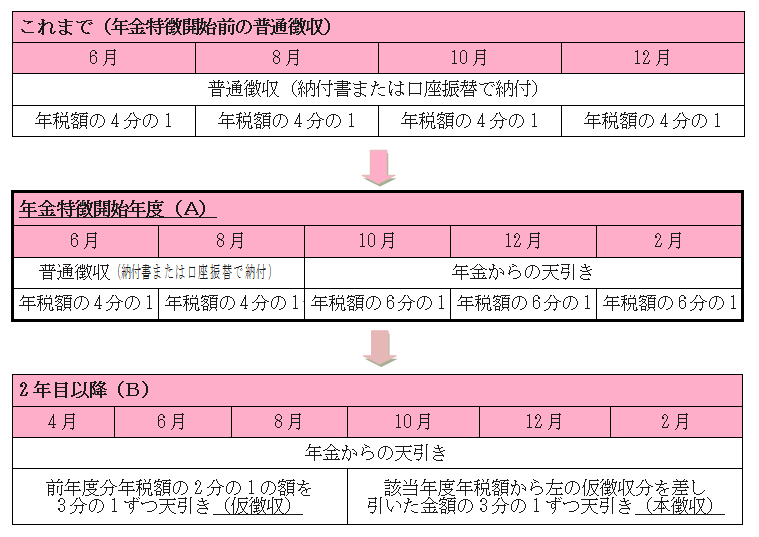

- 年金特別徴収が開始となる場合(下表A)

6月、8月は年税額の半分を普通徴収でご本人様に納めていただきます。10月、12月、翌年2月の年金受給時に残りの税額を天引きします。

- 継続して年金特別徴収に該当する場合(下表B)

4月、6月、8月は、前年度の年税額の2分の1の額を年金から天引きされます。(仮徴収)

10月、12月、翌2月は当該年度の年税額から4月、6月、8月の天引き分の残りが天引きされます。(本徴収)

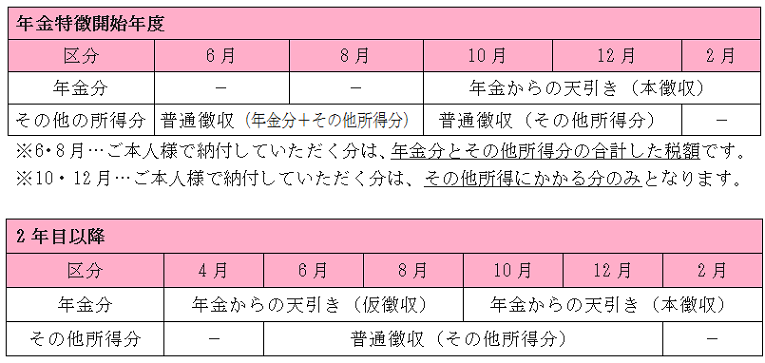

年金特別徴収が開始される場合

- 公的年金以外の所得がある場合

上記の「特別徴収の対象となる税額」にありますように、公的年金以外のその他の所得(農業や給与等)にかかる税額は年金からの天引きには含まれません。

そのため、年金特別徴収と普通徴収(農業等の税額)があれば、次のようになります。

公的年金以外の所得がある場合

お問い合わせ

池田町(いけだまち)住民課 課税係

電話: 0261-62-2203

ファクス: 0261-62-9404

電話番号のかけ間違いにご注意ください!